Come farsi rimborsare le spese?

Cos’è la rendicontazione?

Si definisce rendicontazione la fase di produzione e presentazione di tutta la documentazione che riguarda l’attività svolta, con la quale l’azienda chiede il riconoscimento delle spese sostenute nell’ambito delle iniziative finanziate. Un’attenta rendicontazione è indispensabile perché il contributo richiesto possa essere erogato (o perché, una volta erogato, non venga revocato). Un requisito molto importante della rendicontazione delle spese è quello della coerenza: le spese effettuate devono apparire congrue rispetto al piano approvato dall’ente che eroga il contributo.

Molte imprese si preoccupano della fase di rendicontazione solo una volta terminato il progetto. Come vedremo meglio nelle righe che seguono, però, questa non è da considerare una buona prassi. Anzi, è importante conoscere subito quali sono i requisiti delle spese ammissibili, in modo da non trovarsi in situazioni difficilmente rimediabili una volta che si presentano: se si effettua un pagamento non ammissibile, oltre i soldi del rimborso si rischia di perdere la liquidità necessaria a sostenere la altre spese di progetto! È meglio quindi tener conto della rendicontazione parallelamente all’esecuzione del progetto, e non solo al termine.

I criteri di rendicontazione

Eleggibilità

Competenza finanziaria

Tracciabilità delle spese e conto dedicato

Prova della spesa

Principio molto legato alla tracciabilità e immediata riconducibilità dei pagamenti alle fatture incluse nel rendiconto: perché possa essere chiesto il rimborso delle spese sostenute è necessario provare che l’importo sia stato pagato per le effettive fatture rendicontate.

I pagamenti devono quindi essere provati dalla copia dell’estratto conto corrente dedicato, dal quale possano essere desunti inoltre tutti gli elementi che consentano di verificare l’ammissibilità della spesa (data, beneficiario, numero e data della fattura saldata, ecc.).

In aggiunta, di solito viene richiesta copia dei mandati di pagamento eseguiti (mentre per contro non è in genere considerata sufficiente la stampa dell’inserimento dell’ordine sui sistemi di home banking), o altra documentazione prodotta dall’istituto bancario, come la quietanza apposta direttamente sul mandato di pagamento, ricevute bancarie o contabili bancarie, attestanti il trasferimento finanziario.

Inerenza

Divieto di cointeressenza

Nel rispetto delle limitazioni che la normativa prevede in generale per le situazioni di conflitto di interessi, anche in materia di finanza agevolata sussistono delle limitazioni alle spese ammissibili.

Si parla, in questo caso, di un principio chiamato divieto di cointeressenza, in cui per cointeressenza si intende una situazione di compartecipazione all’interesse o utile di un affare o di un’azienda.

Secondo questo criterio non sono rimborsabili le spese, di qualsiasi natura, effettuate dall’impresa beneficiaria a vantaggio di soggetti che vi rivestono cariche sociali o che, più in generale, partecipino in qualche modo agli utili o agli interessi della società.

Questo vuol dire che non è possibile ammettere a rendiconto spese per acquisto di beni/servizi nei confronti di soci e amministratori, e neanche verso parenti e affini degli stessi.

Lo stesso divieto opera nel caso il socio in questione sia una persona giuridica: una società di capitali non può rendicontare spese verso altre società che possiedono una quota rilevante del capitale sociale, oppure verso società di cui esse detengono partecipazioni. In generale per quota rilevante si intende almeno il 20%, ma non tutti i bandi stabiliscono questa soglia: ne parliamo nell’articolo di approfondimento specifico sulle situazioni di cointeressenza (inserire link).

La cointeressenza tra due società esiste anche nella situazione denominata “controllo per tramite di persone fisiche”, per cui la compagine sociale dell’una è sostanzialmente coincidente con quella dell’altra.

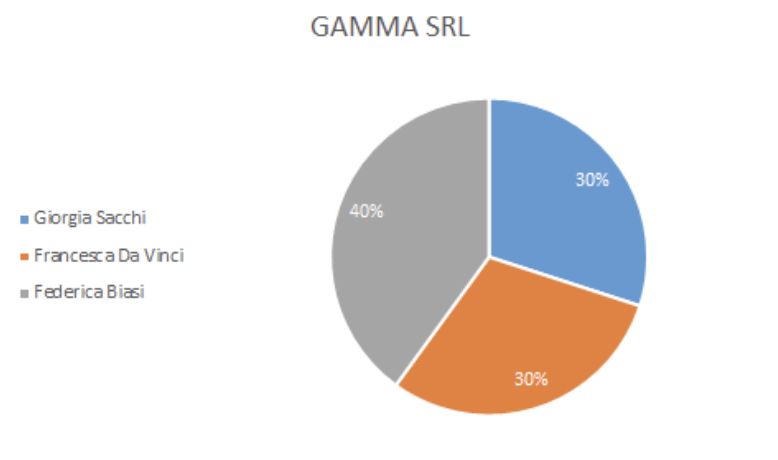

Facciamo un esempio.

Le partecipazioni della società GAMMA SRL sono detenute da tre persone fisiche, secondo le seguenti quote.

DELTA SRL ha anch’essa tre soci persone fisiche, che sono i seguenti.

Scopri il network Bandzai

Unisciti al network di Bandzai per scoprire le opportunità che si adattano meglio alla tua impresa. Accedi a una piattaforma in cui potrai essere sempre aggiornato su tutte le misure, condividere idee e esperienze e fare domande a imprenditori ed esperti.

Cerbero srl, Via Sassari 3, 09123 Cagliari (CA) – P.IVA 03818700928 | Privacy Policy