Cosa sono gli incentivi fiscali?

Finanziamento agevolato

Normalmente le imprese, per reperire capitali, devono rivolgersi a banche e altri istituti di credito e ottenere un finanziamento da restituire con un importo di interesse calcolato ai tassi di mercato.

Quando si parla di finanziamento agevolato si fa invece riferimento a una forma di prestito, dalla durata variabile, che prevede la restituzione del capitale con un tasso di interesse inferiore ai tassi di mercato, talvolta di gran lunga più basso. L’incentivo è dato proprio dalla differenza posta tra questo tasso più conveniente (agevolato, appunto) e quello di mercato.

Quando il tasso di interesse è nullo, si parla anche di finanziamento a tasso zero.

Abbiamo visto, però, che sia i contributi in conto interessi che il finanziamento agevolato operano sul costo degli interessi di un finanziamento; che differenza c’è tra le due forme di incentivo?

Sono calcolate diversamente: il contributo in conto interessi è una somma prestabilita, che copre il costo dell’interesse fino ad un importo massimo; se l’interesse complessivo del finanziamento è maggiore (e questo accade quasi sempre), l’impresa dovrà coprire la differenza.

Il tasso agevolato invece abbatte la percentuale di interesse: è un incentivo quindi variabile, che, a prescindere dal tasso di mercato corrente, copre una certa percentuale dello stesso (spesso si trovano infatti definizioni tipo “10% del tasso di interesse di mercato”, oppure “tasso di interesse dimezzato”).

Incentivi Fiscali

Gli incentivi fiscali rappresentano una tipologia di contributo che, in diverse forme, permette alle imprese di diminuire le imposte da pagare. Ne esistono diverse categorie:

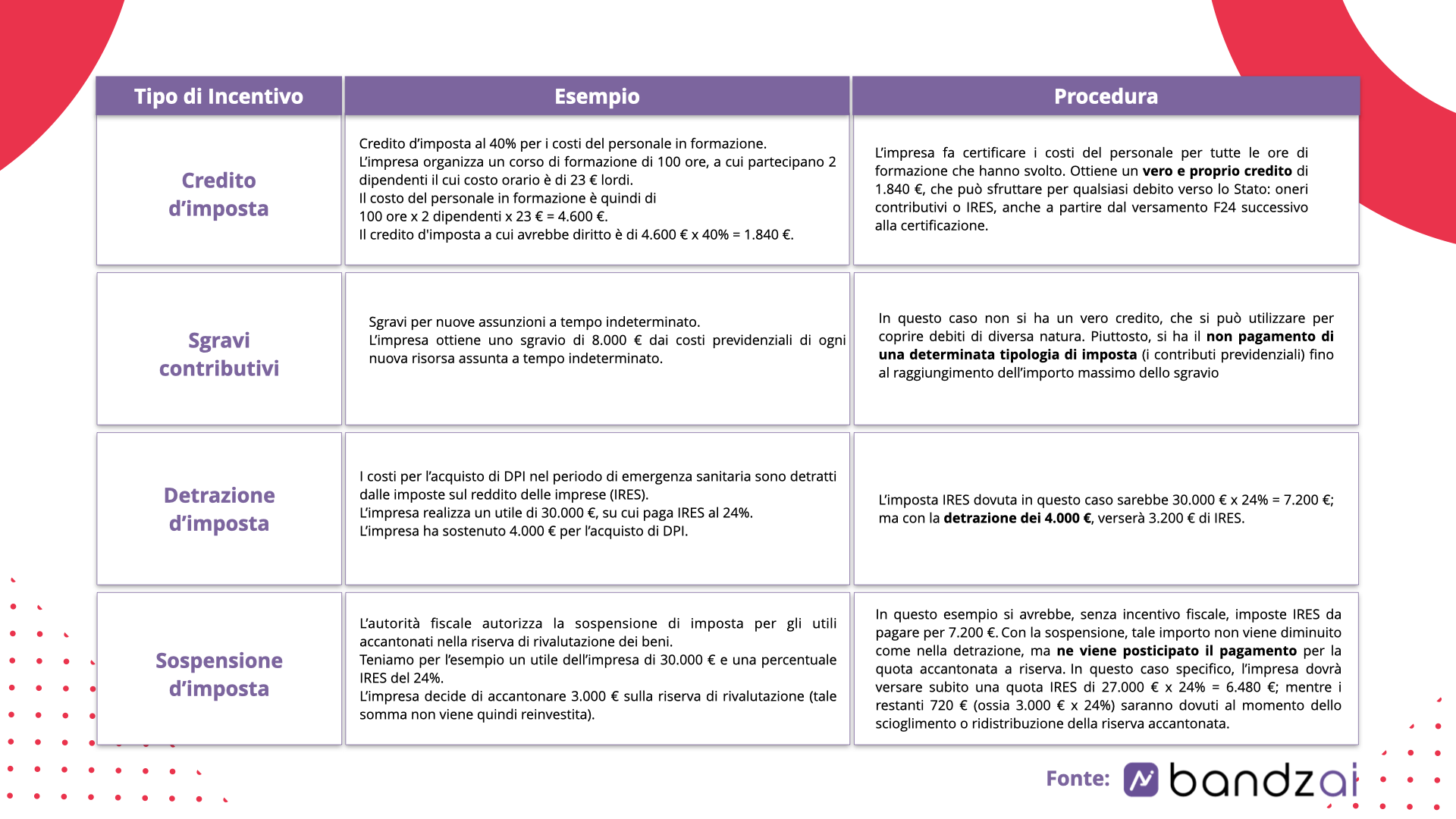

- Credito d’imposta

L’incentivo fiscale più diffuso: all’impresa viene attribuito un credito nei confronti dell’Agenzia delle Entrate, che, a seconda di ciò che è previsto dal bando, può essere utilizzato per compensare eventuali debiti nei confronti dell’erario, oppure per il pagamento delle imposte dovute negli anni successivi a quello in cui è stato effettuato l’investimento che ha generato il credito o, infine, può essere rimborsato nella dichiarazione dei redditi. - Sgravi contributivi

Si tratta di incentivi che consistono nello sgravio parziale o totale del pagamento dei contributi previdenziali a carico del datore di lavoro. Sono dedicati alle imprese che accettano di assumere determinate categorie di lavoratori, ad esempio lavoratori over 50 o lavoratrici donne, o di stipulare determinate tipologie di contratti di lavoro, come quello a tempo indeterminato per i nuovi assunti o per chi ha un contratto a tempo determinato. - Detrazione d’imposta

Le detrazioni d’imposta consentono di ridurre l’importo complessivo delle tasse che l’impresa dovrebbe pagare nell’anno di imposizione, spesso attraverso la sottrazione dell’ammontare di determinate categorie di spese, effettivamente sostenute dall’impresa, dalla base dell’imposta lorda dovuta. - Sospensione d’imposta

Questa misura consente di sospendere, parzialmente o totalmente, il pagamento delle imposte su alcune quote dei proventi, fintantoché tali proventi rimangono accantonati e non ne avviene la distribuzione, ovvero fino al momento in cui si verifica uno dei presupposti che determinano il venir meno del regime di sospensione.

Garanzia del credito

La garanzia del credito è un’agevolazione che consente alle imprese di migliorare il proprio profilo di rischio per la richiesta di un finanziamento ad un istituto bancario. In sostanza, con questo strumento lo Stato si fa garante nei confronti della banca – in toto o sino a una certa cifra – dell’importo del finanziamento richiesto dall’impresa. Questo incentivo consente di accedere al sistema del credito bancario anche ad imprese piccole o appena create, che non hanno grandi flussi reddituali, e che quindi non supererebbero la valutazione di solidità economica e patrimoniale della banca. Inoltre, la garanzia da parte dello Stato consente alla banca di poter praticare tassi di interessi più bassi alle imprese agevolate.

Interventi nel capitale

Questo tipo di agevolazione comporta un intervento nel capitale di rischio di un’impresa mediante l’acquisto di una quota di minoranza da parte di un soggetto istituzionale o pubblico.

Si tratta di un’attività che presenta diversi vantaggi:

- la partecipazione è generalmente accompagnata dalla concessione di un finanziamento agevolato che sostiene lo sviluppo di uno specifico progetto da parte dell’impresa partecipata;

- l’ingresso nella compagine sociale avviene solitamente mediante un aumento di capitale, che apporta quindi risorse finanziarie nuove all’impresa e ne migliora la solidità patrimoniale (e questo è un bene anche per ottenere maggiore credito da parte delle banche);

- spesso l’investimento diretto dello Stato è subordinato al contestuale investimento da parte di soggetti privati professionali.

In questo modo, l’investimento pubblico genera un “effetto leva” su quello privato, moltiplicando la disponibilità di capitali per le imprese.

L’intervento pubblico nel capitale di rischio è un incentivo che ha sempre carattere temporaneo: il contratto di investimento deve infatti prevedere diverse opzioni di exit, ossia di liquidazione dell’investimento, dopo non più di 5 o 7 anni, anche mediante riacquisto delle quote da parte dei soci fondatori dell’impresa.

Scopri il network Bandzai

Unisciti al network di Bandzai per scoprire le opportunità che si adattano meglio alla tua impresa. Accedi a una piattaforma in cui potrai essere sempre aggiornato su tutte le misure, condividere idee e esperienze e fare domande a imprenditori ed esperti.

Cerbero srl, Via Sassari 3, 09123 Cagliari (CA) – P.IVA 03818700928 | Privacy Policy