Quali sono i documenti richiesti per accedere ai finanziamenti?

Autocertificazione tramite DSAN

Come anticipato, per l’ammissione ad un bando di agevolazione pubblica, solitamente le imprese o le persone richiedenti devono attestare di possedere i requisiti di partecipazione al bando.

Per non dover reperire ed inviare all’ente una serie di documenti, quali atti notarili, atti di iscrizione al registro delle imprese, certificati vari, molto spesso i dati si possono autocertificare tramite una Dichiarazione Sostitutiva di Atto Notorio (DSAN), la cui normativa di riferimento è il D.P.R. 445/2000.

Si tratta di una dichiarazione, redatta e sottoscritta dal soggetto interessato (chi vuole partecipare al bando), che consente di comprovare stati, qualità personali o fatti di propria conoscenza, sostituendo la normale documentazione di prova degli stessi. Ad esempio, è possibile fornire partita Iva e dati di bilancio della propria impresa, senza dover inviare visure camerali o bilanci veri e propri.

Le dichiarazioni sostitutive possono essere firmate digitalmente, oppure con l’apposizione della firma grafica (cioè a mano da chi le redige). In quest’ultimo caso, deve essere sempre allegato un documento (carta di identità, patente, passaporto) che consenta di verificare l’identità del dichiarante.

In alcuni casi non è comunque possibile produrre una dichiarazione sostitutiva e si devono obbligatoriamente esibire i documenti di prova: questo accade ad esempio per i marchi e i brevetti, di cui non si può semplicemente attestare la proprietà, ma i cui documenti di registrazione devono essere consegnati in originale.

La semplificazione procedurale introdotta grazie al DSAN non significa però meno rigore da un punto di vista sostanziale. Chi redige una DSAN deve infatti rendere dichiarazioni veritiere: se dai controlli delle autorità competenti emergesse qualche incongruenza, l’interessato è tenuto a regolarizzare o completare la dichiarazione.

La falsa dichiarazione fa decadere dai benefici eventualmente conseguiti. Ciò vuol dire che, nel caso in cui la falsa dichiarazione sia redatta per l’ammissione ad un bando pubblico relativo alla concessione di contributi, si rischia la revoca delle attribuzioni (spesso con restituzione degli interessi!).

La falsa dichiarazione può comportare inoltre conseguenze anche più gravi della revoca dei benefici, quale, ad esempio, l’applicazione di sanzioni penali.

DURC - Documento Unico di Regolarità Contributiva

Dichiarazione antiriciclaggio per verificare il titolare effettivo di un’impresa

La normativa antiriciclaggio è un insieme di disposizioni finalizzate a combattere il fenomeno del riciclaggio di denaro, ossia il tentativo di far sembrare leciti capitali che invece arrivano da attività illegali o criminose.

Si tratta di un complesso di norme che impongono di verificare chi sia il titolare effettivo di un’impresa, ossia la persona fisica per conto della quale è realizzata l’attività dell’impresa stessa. Nel caso di società, spesso il titolare effettivo coincide con la persona o le persone fisiche che possiedono o controllano tale società. I titolari effettivi possono infatti essere più di uno, ed è fondamentale conoscere bene la distribuzione del capitale sociale per fare in modo di individuare correttamente le persone da indicare come titolari effettivi.

Nel caso di società di capitali, ad esempio, spesso le quote non sono detenute da un socio di maggioranza che, di fatto, esercita il controllo e che si può facilmente individuare come titolare effettivo. Chi sono i titolari effettivi in questo caso?

Per la legge, costituisce indicazione di proprietà diretta – da parte di una persona fisica – la titolarità di una partecipazione superiore al 25% del capitale di una impresa. Costituisce invece indicazione di proprietà indiretta la titolarità di una percentuale di partecipazione superiore al 25% del capitale, posseduta per il tramite di società controllate, società fiduciarie o per interposta persona.

Semplificando: è titolare effettivo chi possiede direttamente e personalmente più del 25% del capitale sociale, ma anche chi ne possiede, ad esempio, il 10% direttamente e il 15% tramite un’altra società, che lui stesso però controlla.

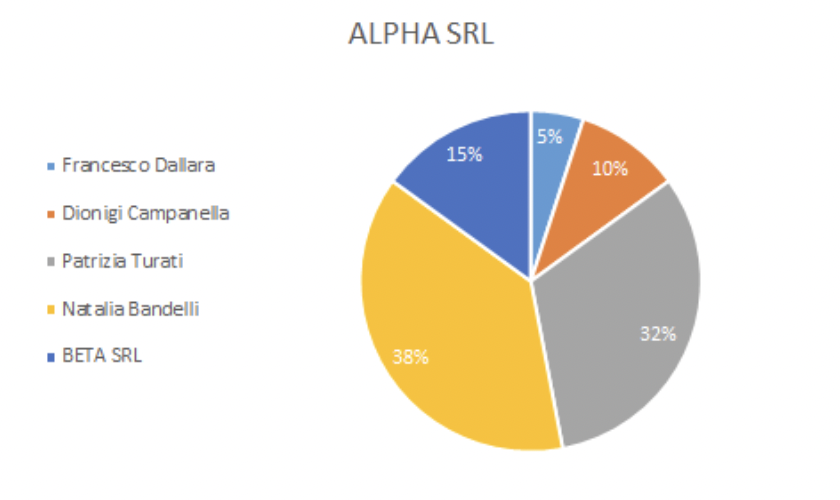

Immaginiamo allora che il capitale sociale dell’azienda ALPHA SRL sia posseduto dai seguenti soci, 4 persone fisiche e una giuridica (un’altra società, la BETA SRL):

Sarebbe corretto presumere che i titolari effettivi di ALPHA SRL siano solo Patrizia Turati e Natalia Bandelli, che possiedono ognuna più del 25% del capitale sociale?

Patrizia e Natalia sono senz’altro due titolari effettivi, ma bisogna andare a vedere anche la compagine sociale della BETA SRL, che detiene il 15% di ALPHA.

Vediamo subito che qui i soci sono tutte persone fisiche e nessuno raggiunge la quota di legge (25%) che fa presumere la titolarità, a parte il socio di maggioranza Dionigi Campanella. Lo stesso Dionigi Campanella, tra l’altro, che detiene personalmente anche il 10% di ALPHA SRL.

Dichiarazioni ai fini antimafia

Dichiarazione contabilità separata

Scopri il network Bandzai

Unisciti al network di Bandzai per scoprire le opportunità che si adattano meglio alla tua impresa. Accedi a una piattaforma in cui potrai essere sempre aggiornato su tutte le misure, condividere idee e esperienze e fare domande a imprenditori ed esperti.

Cerbero srl, Via Sassari 3, 09123 Cagliari (CA) – P.IVA 03818700928 | Privacy Policy