Si possono utilizzare diverse agevolazioni per lo stesso progetto?

Molte misure di finanza agevolata, o contributi a fondo perduto, permettono di coprire parte delle spese di un progetto d’impresa, spesso in percentuali fisse rispetto all’intero piano presentato dai richiedenti.

Viene quindi da chiedersi: la parte di costi non coperta dalle agevolazioni, può a sua volta essere finanziata da altre misure?

Questa pratica viene chiamata cumulo delle agevolazioni. Più spesso di quanto si possa pensare, è permesso effettuarlo, ma ci sono dei limiti e delle condizioni da tenere presenti ogni volta che si vuole combinare più agevolazioni insieme: cerchiamo in questo articolo di fare un po’ di chiarezza.

DIFFERENZA TRA "DOPPIO FINANZIAMENTO" E "CUMULO"

La normativa europea prevede espressamente il divieto di doppio finanziamento, ossia: è vietato che il medesimo costo di un intervento possa essere rimborsato due volte a valere su fonti di finanziamento pubbliche, anche di diversa natura.

Ma questo non vuol dire che non si possa creare una sinergia tra diverse forme di sostegno pubblico di un progetto. Anzi, il concetto di cumulo fa proprio riferimento alla possibilità di coprire, con differenti bandi o misure, diverse quote parti di un progetto/investimento.

Per esempio, se un bando copre con fondo perduto il 40% del valore di un bene/progetto, la quota rimanente del 60% può essere finanziata attraverso altre fonti, purché si rispettino le disposizioni di cumulo di volta in volta applicabili e, complessivamente, non si superi il 100% del relativo costo.

Solo al superamento del 100% di rimborso sullo stesso costo, infatti, si tratta effettivamente di doppio finanziamento, che è sempre e comunque vietato.

DOVE TROVATE LE INDICAZIONI SUL CUMULO DEI BANDI

Dove si possono trovare le indicazioni sulla possibilità di cumulo di un bando con altre agevolazioni?

Alcune regole generali sono stabilite dai diversi Regimi di Aiuto, ossia le categorie di aiuti di Stato a cui possono appartenere alcune agevolazioni.

Data l’importanza della questione, però, la maggior parte dei bandi presenta riferimenti specifici alla possibilità di cumulo con altre agevolazioni (spesso in un articolo dedicato espressamente al cumulo). Vediamo un esempio.

Sul bando Smart&Start di Invitalia, troviamo l’articolo 11, “Cumulo delle agevolazioni”, che sancisce che:

“Le agevolazioni di cui al presente decreto non sono cumulabili con altre agevolazioni che si configurano come aiuti di Stato, incluse quelle concesse a titolo di de minimis, laddove riferite alle stesse spese ammissibili, fatta salva […] la garanzia rilasciata dal Fondo di garanzia per le piccole e medie imprese […].”

Cosa vuol dire? Proviamo a tradurre:

1) Non si possono presentare a rimborso sullo Smart&Start buste paga o fatture agevolate da altri aiuti di Stato;

2) si può però cumulare con Smart&Start la garanzia del Fondo di garanzia per le PMI;

3) si possono cumulare con Smart&Start delle agevolazioni che non rappresentano aiuti di Stato.

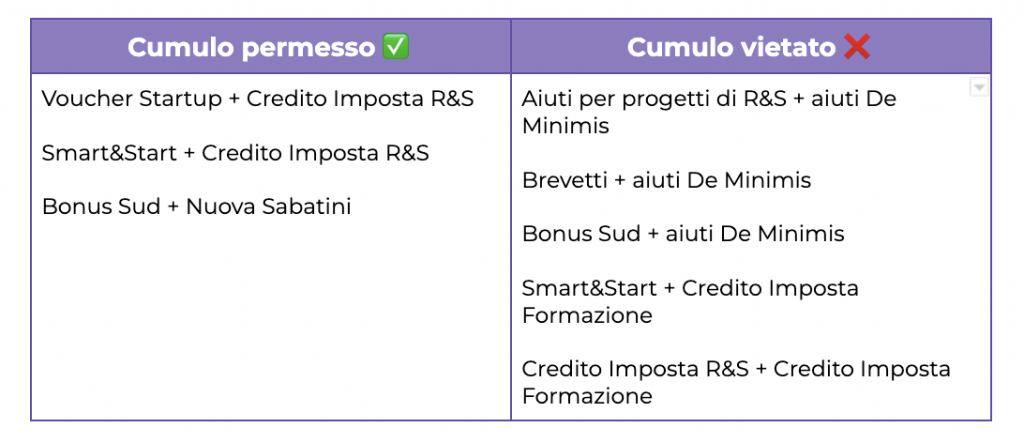

Le stesse indicazioni vengono fornite in tantissimi altri bandi, come Brevetti+ di Invitalia, oppure il Voucher Startup o ancora il Bando Aiuti per Ricerca e Sviluppo di Sardegna Ricerche.

ALCUNI ESEMPI DI CUMULO TRA AGEVOLAZIONI

Una delle agevolazioni che non costituisce aiuto di Stato è il Credito d’Imposta Ricerca e Sviluppo. Ed infatti, non qualificandosi come aiuto di Stato, questo tipo di credito d’imposta può essere cumulato con numerosi altri bandi che coprono le spese di diversi progetti, a patto che le attività agevolate siano qualificabili come attività di ricerca e sviluppo.

Il credito d’imposta è quindi cumulabile con i bandi che abbiamo citato prima, ma per non incorrere nell’ipotesi di doppio finanziamento, la base di calcolo del credito deve essere presa in considerazione al netto di altre sovvenzioni o eventuali contributi ricevuti a qualunque titolo per le stesse spese ammissibili (vedi anche Come beneficiare del Credito d’imposta R&S).

Il divieto di cumulo con altri aiuti di Stato si ritrova anche su agevolazioni di diversa natura come il Bonus Sud, un credito d’imposta concesso alle aziende che acquistano nuovi beni strumentali per le strutture produttive che si trovano in regioni del Mezzogiorno o svantaggiate.

Il Bonus Sud rimane però cumulabile, ad esempio, con la Nuova Sabatini Sud, che consente alle micro e piccole imprese, in possesso dei requisiti previsti, di accedere a finanziamenti per investire in beni strumentali e di coprire le spese degli interessi grazie a un contributo in conto impianti da parte del MISE.

Per quest’ultima misura, sulla Circolare Mise – Agenzia delle Entrate del 30 marzo 2017, n. 4/E possiamo leggere che:

“In merito alla cumulabilità del beneficio in esame con altre misure di favore, […] deve ritenersi fruibile anche in presenza di queste, salvo che le norme disciplinanti le altre misure non prevedano un espresso divieto di cumulo con misure generali.”

È da segnalare, infine, che la cumulabilità opera sempre a patto che siano rispettati tutti i requisiti previsti dalle agevolazioni che si vogliono utilizzare per far fronte alle stesse spese.

Le spese sostenute per un progetto d’impresa con attività tecniche e di sviluppo, ad esempio, non possono essere coperte anche dal credito d’imposta formazione, che agevola un’altra tipologia di attività, non compatibile con altre mansioni. Se un dipendente è coinvolto nel suo orario di lavoro in attività di formazione, è implicito che non sta svolgendo, nelle stesse ore, attività di ricerca e sviluppo; e viceversa. Dunque i due tipi di credito, invece che coprire quote diverse di uno stesso costo (nel caso in esame, le stesse ore del dipendente), devono essere ben distinti e tracciati tramite appositi registri presenze e timesheet.

Allo stesso modo, la percentuale dei costi di formazione non coperta dal credito d’imposta non può essere finanziata con bandi che non ammettono attività di formazione (es. Voucher Startup o Smart&Start Italia).

FACCIAMO UN RIEPILOGO

Vuoi capire come accedere a queste misure e quali sono i passi da fare per accedere alle agevolazioni di alcune delle Regioni italiane?

Unisciti al network di Bandzai per scoprire le opportunità che si adattano meglio alla tua impresa. Accedi a una piattaforma in cui potrai essere sempre aggiornato su tutte le misure, condividere idee e esperienze e fare domande a imprenditori ed esperti.

Cerbero srl, Via Sassari 3, 09123 Cagliari (CA) – P.IVA 03818700928 | Privacy Policy